TrendForce:預估2024年北美四大雲端服務業者對高階AI伺服器需求量將逾六成

TrendForce:預估2024年北美四大雲端服務業者對高階AI伺服器需求量將逾六成。( TrendForce提供)

TrendForce:預估2024年北美四大雲端服務業者對高階AI伺服器需求量將逾六成。( TrendForce提供)

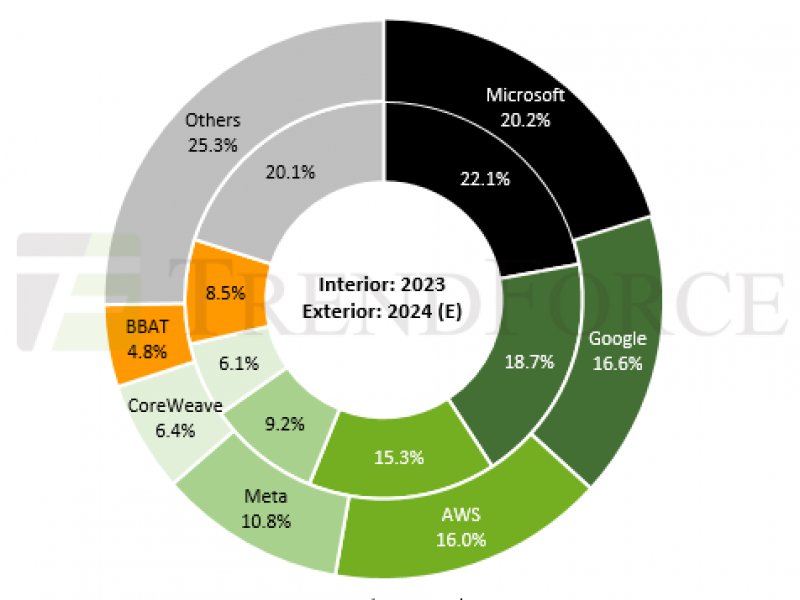

根據TrendForce最新預估,以2024年全球主要雲端服務業者(CSP)對高階AI 伺服器(包含搭載NVIDIA、AMD或其他高階ASIC晶片等)需求量觀察,預估美系四大CSP業者包括Microsoft、Google、AWS、Meta各家占全球需求比重分別達20.2%、16.6%、16%及10.8%,合計將超過6成,居於全球領先位置。其中,又以搭載NVIDIA GPU的AI 伺服器機種占大宗。

NVIDIA近期整體營收來源以資料中心業務為關鍵,主因其GPU伺服器占整體AI市場比重高達6~7成,惟後續仍須留意三大狀況,可能使NVIDIA發展受限。其一,受美國禁令箝制,中國政府將更致力於AI晶片自主化,進一步來說,華為仍被NVIDIA視為可敬的對手。而NVIDIA因應禁令推出的H20等中國特規方案,性價比可能不及既有的H100或H800等,中國客戶採用度可能較先前保守,進一步影響NVIDIA市占率。

其二,在具規模及成本考量下,美系大型CSP業者除Google、AWS外,Microsoft、Meta等亦有逐年擴大採自研ASIC趨勢。其三,來自AMD的同業競爭,AMD採高性價比策略,對標NVIDIA同級品,AMD提供僅60~70%價格,甚至代表性或具規模客戶能以更低價策略方式搶進市場,預期2024年尤以Microsoft為最積極採納AMD高階GPU MI300方案業者。

NVIDIA在面臨潛在隱憂下,亦更積極加速拓展其多元產品線,以因應不同客戶群。2024年起將正式汰換A100產品,而以價格更高的H100系列為主軸。除H100,預估自今年第二季末開始小量出貨搭載更高HBM3e規格的H200產品。另預估NVIDIA未來在價格上將更積極採差別訂價,H100採部分折價策略,H200應維持約H100原價格水位,以提供更高性價比方式,穩固雲端CSP客戶。除此之外,NVIDIA將採用NRE(Non-recurring engineering Expense)模式,與Meta、Google、AWS及OpenAI等廠商展開洽談,並將目標擴及電信、車用及電競客戶。

此外,預期NVIDIA自2024年下半將推出新一代B100產品,相較H系列可望在效能上又有所提升,在HBM記憶體容量將高出H200約35~40%,以因應更高效能HPC或加速LLM AI訓練需求。而在中低階產品上,除L40S針對企業客戶做邊緣端較小型AI模型訓練或AI推論外,另亦規劃以L4取代既有T4,作為雲端或邊緣AI推論應用。

值得注意的是,為避免2023年GPU供應不足問題,NVIDIA亦積極參與CoWoS及HBM等擴建產能需求,預期今年第二季在相關原廠產能逐步開出後,原交付Lead Time平均約40週也將減半,逐步去除下游供應鏈因GPU短缺而使AI伺服器供應進度受阻問題。