TrendForce:2024年第一季NAND Flash產業營收季增28.1% 成長動能預期將延續至第二季

TrendForce:2024年第一季NAND Flash產業營收季增28.1% 成長動能預期將延續至第二季。(TrendForce提供)

TrendForce:2024年第一季NAND Flash產業營收季增28.1% 成長動能預期將延續至第二季。(TrendForce提供)

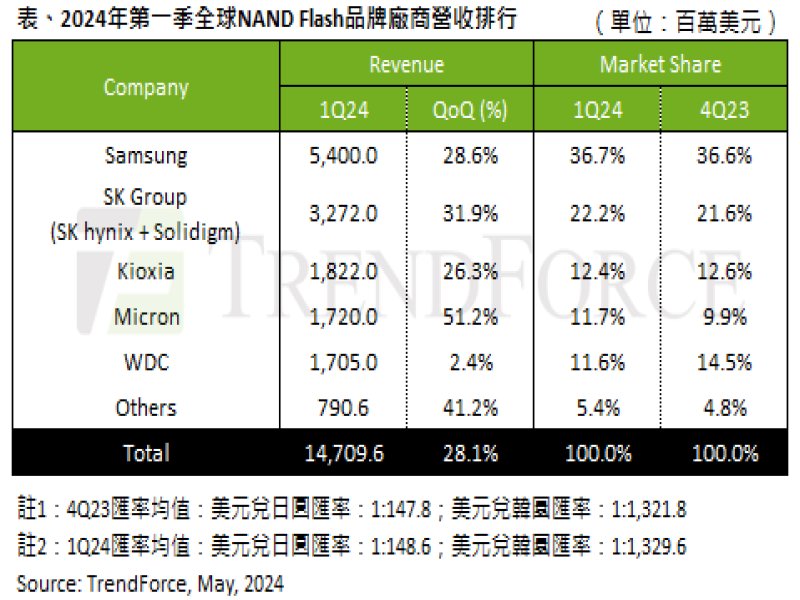

根據TrendForce研究,受惠於AI 伺服器自二月起擴大採用Enterprise SSD,大容量訂單開始湧現,以及PC、智慧型手機客戶為因應價格上漲,持續提高庫存水位,帶動2024年第一季NAND Flash量價齊揚,營收季增28.1%,達147.1億美元。

TrendForce表示,本季排名變動最大在於美光(Micron)超越威騰,位居第四名。主要是美光於2023年第四季價格及出貨量略低於同其他競爭對手,故第一季營收成長幅度以51.2%居冠,達17.2億美元。

三星(Samsung)受惠於消費級買家持續提高庫存水位,以及Enterprise SSD訂單開始復甦,第一季營收季增28.6%,達54億美元,穩居市場首位。第二季受惠於Enterprise SSD出貨動能擴大,儘管消費級產品訂單動能轉趨保守,但因NAND Flash合約價持續上漲,三星第二季營收有機會再成長逾兩成。

SK集團(SK Group;SK hynix and Solidigm)受惠於智慧型手機、伺服器訂單動能強勁,帶動第一季營收季增31.9%,達32.7億美元。由於Solidigm擁有獨特的Floating Gate QLC技術,大容量Enterprise SSD訂單動能續強,第二季SK集團出貨位元成長幅度可望優於其他供應商,營收預估續增兩成。

鎧俠(Kioxia)由於第一季產出仍受去年第四季減產策略影響,出貨位元僅季增7%,但受惠於NAND Flash均價上漲,帶動第一季營收季增26.3%,達18.2億美元。第二季在供應元位逐步上升,加上提供客戶更彈性的議價空間下,進一步擴大Enterprise SSD出貨量,第二季營收預期將再成長約兩成。

威騰(Western Digital)由於零售市場需求自今年二月起明顯萎縮,影響出貨位元表現,但同樣受惠於NAND Flash合約價上漲,帶動威騰第一季營收季增2.4%,達17.1億美元。值得注意的是,第二季受限於整體消費性市場仍未回溫,加上PC及智慧型手機全年展望保守,故威騰欲加速Enterprise SSD產品開發,以擴大未來成長動能。然而,企業級產品驗證時程較長,對帶動短期出貨動能成長有限,預期威騰第二季營收可能持平。

觀察第二季趨勢,PC及智慧型手機客戶的NAND Flash庫存水位已高,加上今年消費終端訂單成長仍未優於預期,品牌廠買家備貨轉趨保守。與此同時,受惠於大容量Enterprise SSD訂單翻倍,帶動第二季NAND Flash產品均價續漲15%,預估第二季NAND Flash營收有機會再季增近一成。