TrendForce:第一季智慧型手機生產量年增18%主因為低基期 第二季估將季減5-10%

TrendForce:第一季智慧型手機生產量年增18%主因為低基期 第二季估將季減5-10%。(TrendForce提供)

TrendForce:第一季智慧型手機生產量年增18%主因為低基期 第二季估將季減5-10%。(TrendForce提供)

全球市場研究機構TrendForce表示,相較去年第一季,供應商為解決渠道庫存積累嚴重的問題,大幅調降生產目標,因此今年第一季智慧型手機生產量即便低於疫情前3億支以上的水準,但仍有看似不錯的18.7%年增率,總出貨量為2.96億支。

全球消費支出受到高通膨及地緣政治衝突的壓抑,相對保守,加上部份品牌第一季生產積極,導致通路庫存升高,必須優先進行調節,因此TrendForce對第二季的生產數量預測不敢樂觀,預估將較前一季度衰退5-10%。

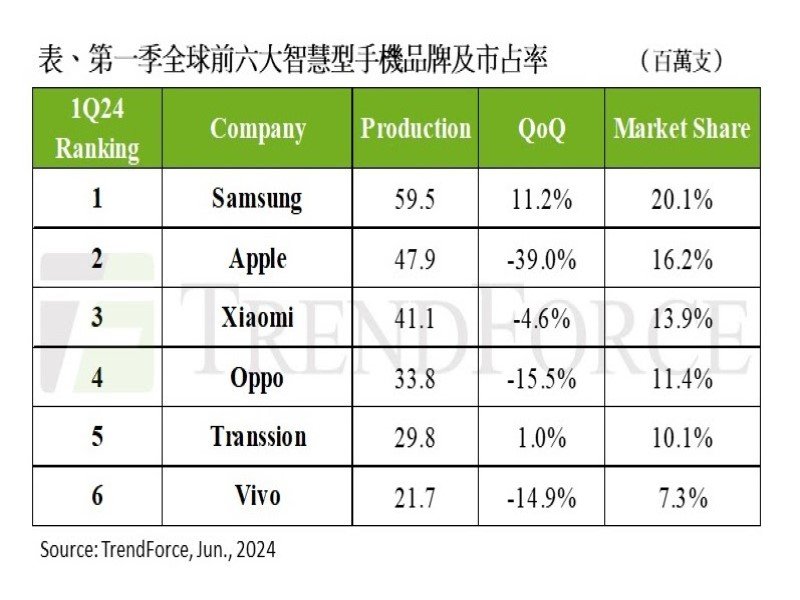

從第一季的生產市占率排名來看,全球前六名依序為Samsung,Apple,Xiaomi,OPPO,Transsion及Vivo,概括近八成市占。

Samsung第一季生產總數5,950萬支,市占居首。其中Galaxy S24系列受惠AI話題帶動熱銷,佔首季產出的22.5%,對比去年Galaxy S23系列增長20%。第二季受A系列海外銷售不如預期,預估生產數字將下滑至5,500萬支以下,季衰退幅度恐超過10%。

Apple第一季因遭遇中國市場銷售衰退影響,生產表現較去年同期衰退至4,790萬支,相對應的零組件供應鏈傳出多有修正,但對處理器晶片則維持原投產計畫。TrendForce表示第二季處於Apple產品迭代空窗期,預估生產總數季衰退約10%左右。

Xiaomi (含Xiaomi,Redmi,Poco)揮別去年同期的高庫存陰霾,第一季生產總數為4,110萬支,市占排名位居全球第三。該品牌自2023年下半年開始,受到庫存回補激勵,加上內部政策加大對新興市場投資,因此對市場的經營策略由被動的降低庫存水位轉為樂觀佈局。不過由於全球經濟沒有明顯好轉,新興市場面對僧多粥少的激烈競爭,預估該品牌第二季將以持平第一季為生產目標。

Oppo(含Oppo,OnePlus,Realme)第一季生產總數來到3,380萬支,市占排名第四。該品牌在中國的銷售受Honor排擠較大,因此即便是印度等新興市場銷售略有增長,其第一季的年增長幅度仍不及其他低基期的android品牌。第二季Oppo生產目標同樣以持平第一季為主。另外,Oppo先前與芬蘭電信巨頭Nokia侵權訴訟告吞敗,經過和解,Oppo將於今年下半年重返德國市場。

Transsion 去年經歷一波近50%的年增長表現,其樂觀態勢延續至今年第一季。該品牌第一季生產總數約2,980萬支,年增幅表現亮眼,市占排名全球第五。然而,第一季產出過於積極,加上與Samsung、Xiaomi、Lenovo等品牌在低階銷售市場重疊,導致通路庫存開始積累。TrendForce預估該品牌第二季將出現不小於15%的季減。

Vivo(含Vivo及iQoo)第一季生產出貨2,170萬支,季度市占排名第六。第二季該品牌將推出旗艦機X100系列的延伸機種,加上618促銷,生產總數有望維穩第一季生產表現。