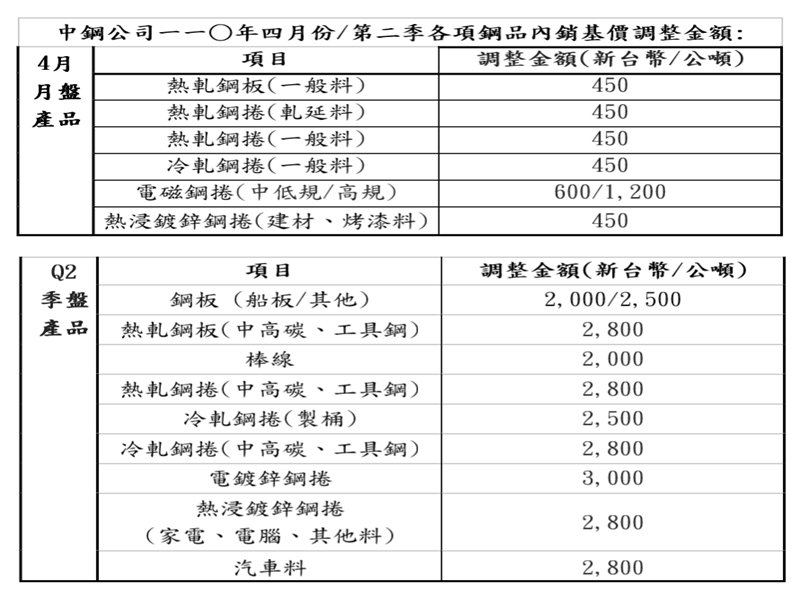

中鋼4月及Q2內銷鋼品盤價雙升 4月微調1.7% Q2平均調幅8.3%

中鋼4月及Q2內銷鋼品盤價雙升 4月微調1.7% Q2平均調幅8.3%。(中鋼提供)

中鋼4月及Q2內銷鋼品盤價雙升 4月微調1.7% Q2平均調幅8.3%。(中鋼提供)

鋼鐵龍頭廠中鋼公布4月及第2季內銷盤價,中鋼指出,4月份月盤產品需反映不斷上升的成本,既有的配套方案仍續搭配,故內銷基價平均微調1.7%;第二季季盤產品除反映第一季盤價調幅遠落後原物料成本,尚兼顧與月盤及同業漲幅差異,並考量第二季成本波動,因此第二季基價平均調幅8.3%。

中鋼指出,世界主要經濟體受惠於疫苗研發成功並大規模施打,COVID-19疫情陰霾可望逐漸消退,全球投資與消費活動信心強勢回溫。美國聯準會維持寬鬆貨幣政策不變,加上1.9兆美元財政刺激方案通過,預期實體經濟與終端需求在「資金」+「基本面」雙引擎推進下,將重啟國際經貿新頁。國內方面,台商回流效應及國際各企業加碼投資台灣且外銷訂單表現持續亮眼下,行政院主計總處、國發會雙雙上調今(110)年GDP成長率至4%以上甚至達4.64% (遠超過去年之3.11%),創下近7年來新高。

國內外製造業景氣明顯復甦,如汽機車、基礎建設及家電等終端產業的需求急速攀升;世界鋼鐵協會(Worldsteel)預測今年全球鋼鐵需求量增幅達4.1%,另歐美最大鋼廠ArcelorMittal更上看5.5%。中國大陸日前召開兩會,將今年經濟增速目標設定為6%以上(1Q預計可達兩位數),加上今年是「十四五規劃」開局首年,將擴大包含5G等新基礎建設和推動新能源車、新材料等發展計畫項目,預期將帶動大陸鋼鐵需求大量釋出。

全球鋼鐵供給及庫存方面,受疫情衝擊及極端氣候影響,歐、亞洲部份高爐復產緩慢,供給尚未恢復至疫前水準,加以物流嚴重不順,交期大幅落後,追補庫存力道強勁;日本薄板三品庫存量降到10年來新低;美國鋼鐵庫存則接近3年半低點;台灣鋼鐵下游流通業庫存也來到近年新低;中國大陸落實供給側改革強化減產調控,要求今年鋼鐵產量不得高於去年,並醞釀鋼鐵出口退稅縮減計畫,收窄鋼材出口,嚴格實施產能、產量雙控政策。

原物料及鋼鐵行情方面,全球鋼廠持續承受成本不斷上升的壓力,國際煤、鐵、廢鋼等煉鋼原物料價格仍處高檔,鐵礦砂近期曾站上178美元/公噸,距歷史高點194美元/公噸不遠。其中,美國熱軋流通行情已達1,400美元/公噸創歷史新高,歐洲熱軋價格則突破900美元/公噸大關,對比亞洲鋼價仍大幅落後歐美,中國大陸寶鋼3/9開出4月份盤價,熱軋持續上漲300人民幣/公噸(約46美元/公噸),3/10越南河靜鋼廠5月份內銷熱軋亦調漲45美元/公噸,後續亞洲鋼市仍具備補漲向上動能。

時序邁入今年第二季的傳統旺季,國內外終端需求持續強勁,國際鋼市熱度不斷延燒,加上煉鋼原物料成本大幅翻揚,本次中鋼盤價明顯存在補漲空間,尤其季盤產品大幅落後月盤累計調幅及同業漲幅(鋼板落後同為建材類產品型鋼漲幅4,700新台幣/公噸左右;國內線材同業第一季則累漲4,100新台幣/公噸以上;熱冷軋、鍍面等產品之進口報價近三個月大幅調漲155~400美元/公噸之間)。

中鋼強調,公司持續秉持一貫之「穩健、溫和、順勢、衡平」的訂價原則,經綜合考量整體用鋼產業出口競爭力、國內原物料價格穩定性及鋼廠成本壓力,本次釋出最大誠意,期許下游業者掌握此契機加速升級轉型,並蓄積能量,共創鋼鐵業榮景。

中鋼指出,世界主要經濟體受惠於疫苗研發成功並大規模施打,COVID-19疫情陰霾可望逐漸消退,全球投資與消費活動信心強勢回溫。美國聯準會維持寬鬆貨幣政策不變,加上1.9兆美元財政刺激方案通過,預期實體經濟與終端需求在「資金」+「基本面」雙引擎推進下,將重啟國際經貿新頁。國內方面,台商回流效應及國際各企業加碼投資台灣且外銷訂單表現持續亮眼下,行政院主計總處、國發會雙雙上調今(110)年GDP成長率至4%以上甚至達4.64% (遠超過去年之3.11%),創下近7年來新高。

國內外製造業景氣明顯復甦,如汽機車、基礎建設及家電等終端產業的需求急速攀升;世界鋼鐵協會(Worldsteel)預測今年全球鋼鐵需求量增幅達4.1%,另歐美最大鋼廠ArcelorMittal更上看5.5%。中國大陸日前召開兩會,將今年經濟增速目標設定為6%以上(1Q預計可達兩位數),加上今年是「十四五規劃」開局首年,將擴大包含5G等新基礎建設和推動新能源車、新材料等發展計畫項目,預期將帶動大陸鋼鐵需求大量釋出。

全球鋼鐵供給及庫存方面,受疫情衝擊及極端氣候影響,歐、亞洲部份高爐復產緩慢,供給尚未恢復至疫前水準,加以物流嚴重不順,交期大幅落後,追補庫存力道強勁;日本薄板三品庫存量降到10年來新低;美國鋼鐵庫存則接近3年半低點;台灣鋼鐵下游流通業庫存也來到近年新低;中國大陸落實供給側改革強化減產調控,要求今年鋼鐵產量不得高於去年,並醞釀鋼鐵出口退稅縮減計畫,收窄鋼材出口,嚴格實施產能、產量雙控政策。

原物料及鋼鐵行情方面,全球鋼廠持續承受成本不斷上升的壓力,國際煤、鐵、廢鋼等煉鋼原物料價格仍處高檔,鐵礦砂近期曾站上178美元/公噸,距歷史高點194美元/公噸不遠。其中,美國熱軋流通行情已達1,400美元/公噸創歷史新高,歐洲熱軋價格則突破900美元/公噸大關,對比亞洲鋼價仍大幅落後歐美,中國大陸寶鋼3/9開出4月份盤價,熱軋持續上漲300人民幣/公噸(約46美元/公噸),3/10越南河靜鋼廠5月份內銷熱軋亦調漲45美元/公噸,後續亞洲鋼市仍具備補漲向上動能。

時序邁入今年第二季的傳統旺季,國內外終端需求持續強勁,國際鋼市熱度不斷延燒,加上煉鋼原物料成本大幅翻揚,本次中鋼盤價明顯存在補漲空間,尤其季盤產品大幅落後月盤累計調幅及同業漲幅(鋼板落後同為建材類產品型鋼漲幅4,700新台幣/公噸左右;國內線材同業第一季則累漲4,100新台幣/公噸以上;熱冷軋、鍍面等產品之進口報價近三個月大幅調漲155~400美元/公噸之間)。

中鋼強調,公司持續秉持一貫之「穩健、溫和、順勢、衡平」的訂價原則,經綜合考量整體用鋼產業出口競爭力、國內原物料價格穩定性及鋼廠成本壓力,本次釋出最大誠意,期許下游業者掌握此契機加速升級轉型,並蓄積能量,共創鋼鐵業榮景。