TrendForce:終端產品、資料中心需求熱 第二季PC DRAM合約價將大幅上揚13~18%

TrendForce:終端產品、資料中心需求熱 第二季PC DRAM合約價將大幅上揚13~18% 。(TrendForce提供)

TrendForce:終端產品、資料中心需求熱 第二季PC DRAM合約價將大幅上揚13~18% 。(TrendForce提供)

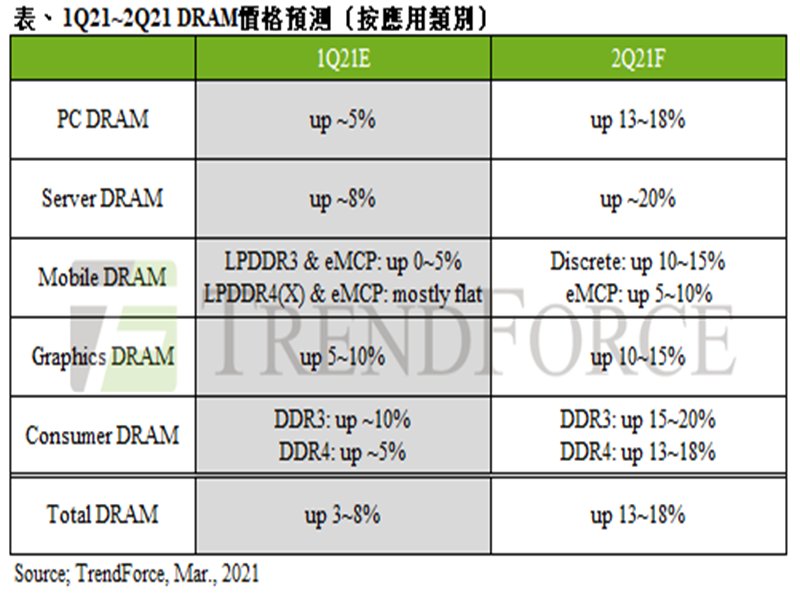

根據TrendForce最新調查,DRAM價格已正式進入上漲週期,第二季受到終端產品需求持續暢旺,以及資料中心需求回升的帶動,買方急欲提高DRAM庫存水位。因此,DRAM均價歷經第一季約3~8%的上漲後,預估第二季合約價漲幅將大幅上揚13~18%。

從需求面來看,第二季筆電的生產動能仍暢旺,在各家PC品牌廠仍持續擴大今年生產目標的帶動下,PC DRAM需求持續增溫。而在買方PC DRAM庫存約4~5週仍處低檔,加上預期後續DRAM價格將持續上揚,故更加積極備貨。從供給面來看,DRAM三大原廠整體的供給位元成長有限,加上受到mobile DRAM拉貨動能持續上升,以及server DRAM需求將在第二季快速升溫影響,導致PC DRAM的產能受排擠。整體而言,第二季PC DRAM合約價上漲相對明顯,漲幅為13~18%。

從需求面來看,每年第二季為傳統server出貨旺季,且除了server以外,DRAM各產品線的採購力道也是全年相對高的週期,產品間的排擠效應更為明顯。因此,server DRAM買方採購策略也將開始轉為積極,呈現逐月加量的趨勢,支撐價格持續走揚。從供給面來看,儘管DRAM三大原廠在第二季有微幅上調server DRAM生產比重,但產能尚未回到2020年中的水準。整體而言,第二季即將迎來server DRAM採購峰期,但市場受疫情影響的不確定性仍在,故server業者試圖建立較長的庫存週數,預期第二季合約價議定不排除有大約兩成的漲幅。

從需求面來看,目前面臨全球晶圓代工產能緊缺,各手機品牌皆維持積極生產備料,以期能獲得穩定的半導體零組件供給,預估第二季生產總量將維持3億支以上的水平。從供給面來看,儘管三大DRAM原廠目前對於第二季各應用類別(product mix)的供給配比未有明顯調整,但考量後續server需求轉強,加上其他產品的DRAM均價表現亦優於mobile DRAM,將迫使三大原廠調節mobile DRAM產能至server DRAM,預期買方會因價格上漲及後續供給可能縮減等狀況而加大採購量,使得mobile DRAM價格持續走揚。

從需求面來看,VGA cards、遊戲機、虛擬貨幣持續支撐graphics DRAM,同時,受到近期虛擬貨幣強勢的帶動,除了以往的VGA cards外,部分玩家也直接購買筆電來執行挖礦,促使NVIDIA推出挖礦專用的CMP礦卡來因應,如此將使NVIDIA拿下更多DRAM原廠資源,進而導致中小型OEM、ODM在graphics DRAM上的供貨缺口再度擴大。從供給面來看,隨著三大原廠都已將GDDR5的產能轉往GDDR6,兩者的供貨比率逐漸懸殊,目前GDDR5缺貨狀況仍無解;GDDR6因虛擬貨幣專用顯卡推出故需求不墜,然NVIDIA將拿下多數產能。除非第二季虛擬貨幣價格有大幅變動,否則graphics DRAM供不應求情況恐仍嚴峻,預期價格漲幅為10~15%。

從需求面來看,宅經濟效應仍持續帶動TV、機上盒以及網通產品的需求不墜。此外,在5G基礎建設以及Wi-Fi 6的加速轉換下,亦使得小容量的consumer DRAM需求暢旺。買方在感受到市況極缺的情況下,更是加大採購力道,使第二季consumer DRAM的供需缺口仍大。

從供給面來看,隨著三大原廠將成熟的25/20nm陸續轉換至生產CMOS Image Sensor或是更先進的1Z及1 alpha nm,以及先前台系廠商也將產能轉往更高獲利水準的邏輯IC或是Flash產品,皆使DDR3的產能逐步減少。在供給下滑、需求增溫的情況下,consumer DRAM呈現罕見的重大缺貨潮,部分顆粒第二季合約價將有單季逼近20%的漲幅,且後續合約價格仍有上漲空間。

從需求面來看,第二季筆電的生產動能仍暢旺,在各家PC品牌廠仍持續擴大今年生產目標的帶動下,PC DRAM需求持續增溫。而在買方PC DRAM庫存約4~5週仍處低檔,加上預期後續DRAM價格將持續上揚,故更加積極備貨。從供給面來看,DRAM三大原廠整體的供給位元成長有限,加上受到mobile DRAM拉貨動能持續上升,以及server DRAM需求將在第二季快速升溫影響,導致PC DRAM的產能受排擠。整體而言,第二季PC DRAM合約價上漲相對明顯,漲幅為13~18%。

從需求面來看,每年第二季為傳統server出貨旺季,且除了server以外,DRAM各產品線的採購力道也是全年相對高的週期,產品間的排擠效應更為明顯。因此,server DRAM買方採購策略也將開始轉為積極,呈現逐月加量的趨勢,支撐價格持續走揚。從供給面來看,儘管DRAM三大原廠在第二季有微幅上調server DRAM生產比重,但產能尚未回到2020年中的水準。整體而言,第二季即將迎來server DRAM採購峰期,但市場受疫情影響的不確定性仍在,故server業者試圖建立較長的庫存週數,預期第二季合約價議定不排除有大約兩成的漲幅。

從需求面來看,目前面臨全球晶圓代工產能緊缺,各手機品牌皆維持積極生產備料,以期能獲得穩定的半導體零組件供給,預估第二季生產總量將維持3億支以上的水平。從供給面來看,儘管三大DRAM原廠目前對於第二季各應用類別(product mix)的供給配比未有明顯調整,但考量後續server需求轉強,加上其他產品的DRAM均價表現亦優於mobile DRAM,將迫使三大原廠調節mobile DRAM產能至server DRAM,預期買方會因價格上漲及後續供給可能縮減等狀況而加大採購量,使得mobile DRAM價格持續走揚。

從需求面來看,VGA cards、遊戲機、虛擬貨幣持續支撐graphics DRAM,同時,受到近期虛擬貨幣強勢的帶動,除了以往的VGA cards外,部分玩家也直接購買筆電來執行挖礦,促使NVIDIA推出挖礦專用的CMP礦卡來因應,如此將使NVIDIA拿下更多DRAM原廠資源,進而導致中小型OEM、ODM在graphics DRAM上的供貨缺口再度擴大。從供給面來看,隨著三大原廠都已將GDDR5的產能轉往GDDR6,兩者的供貨比率逐漸懸殊,目前GDDR5缺貨狀況仍無解;GDDR6因虛擬貨幣專用顯卡推出故需求不墜,然NVIDIA將拿下多數產能。除非第二季虛擬貨幣價格有大幅變動,否則graphics DRAM供不應求情況恐仍嚴峻,預期價格漲幅為10~15%。

從需求面來看,宅經濟效應仍持續帶動TV、機上盒以及網通產品的需求不墜。此外,在5G基礎建設以及Wi-Fi 6的加速轉換下,亦使得小容量的consumer DRAM需求暢旺。買方在感受到市況極缺的情況下,更是加大採購力道,使第二季consumer DRAM的供需缺口仍大。

從供給面來看,隨著三大原廠將成熟的25/20nm陸續轉換至生產CMOS Image Sensor或是更先進的1Z及1 alpha nm,以及先前台系廠商也將產能轉往更高獲利水準的邏輯IC或是Flash產品,皆使DDR3的產能逐步減少。在供給下滑、需求增溫的情況下,consumer DRAM呈現罕見的重大缺貨潮,部分顆粒第二季合約價將有單季逼近20%的漲幅,且後續合約價格仍有上漲空間。