富邦證券:墮落天使債券表現好 經濟復甦帶動企業獲利 有助企業信評提升

富邦證券:墮落天使債券表現好 經濟復甦帶動企業獲利 有助企業信評提升。(廠商提供)

富邦證券:墮落天使債券表現好 經濟復甦帶動企業獲利 有助企業信評提升。(廠商提供)

富邦證券表示,2020年因為新冠肺炎疫情肆虐,使企業獲利降低,加上近乎0的利率水準,也使企業紛紛提高槓桿比例,使負債比飆高,導致信評受到調降。另外,福特汽車、西方石油及卡夫亨氏等幾家大型公司信評由投資等級下調至非投資等級,導致去年墮落天使債券數量大增。受到了墮落天使債券數量的大幅增加,也使整體高收益等級債券信評獲得改善。

現今許多公司都會藉由發行公司債來籌措資金,而部分公司也會支付費用予信用評等公司來取得所發行債券的信評。目前全球較常用的三大信評公司分別是標普信評(S&P)、穆迪信評(Moody’s)及惠譽信評(Fitch)。當公司所發行的公司債獲得越高的信評,所發行債券票息也就越低。債券市場將債券信評簡單區分為投資等級和高收益等級。以標普信評為例,信評BBB(含)以上的即為投資等級債,BB(含)以下的即為高收益等級。投資等級債券的發行公司營運穩定,償債能力好,投資人須承擔的風險較低,所以債券票息也就比較低。

如果公司為了併購或是擴大營運規模,進行大量舉債,負債大幅增加,償債壓力變大,則將會使信評等級在投資等級邊緣的公司債被降評至非投資等級,此類的公司債被市場稱為墮落天使債券(Fallen Angel Bonds)。

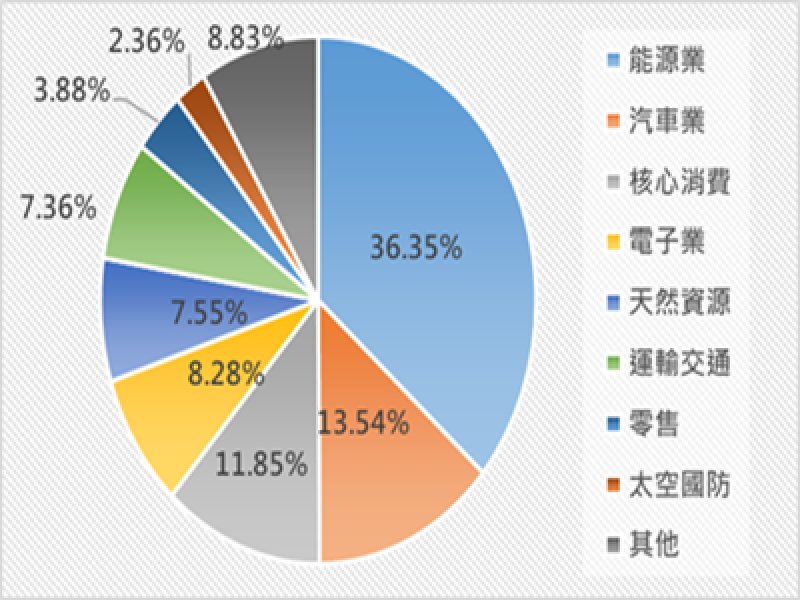

在2020年各產業佔墮落債券比重,以能源業占比36.35%最多。前三大產業占比加總就超過6成以上。在這些墮落天使債券中,不乏投資人耳熟能詳的大型知名公司,如上述所提三家大型公司外,還包括,梅西百貨、大陸資源公司、Nordstrom百貨、達美航空等。

根據標普信評統計,在2020年受到新冠肺炎影響,高收益債違約一年機率一度到6.5%,高於長期平均值的4.2%,預期到2021年底將下降至5.5%,雖然仍高於長期均值,但在經濟復甦帶動企業獲利下,違約機率也將呈現下降趨勢。另外,經濟復甦帶動公司獲利增增長,提高企業償債能力,有助於改善債務結構,進一步使企業信用評等獲得提升,回到投資等級,將使債券價格上漲。

穆迪信評統計1999–2019年,659家墮落天使公司中,違約機率為11.8%。維持在高收益等級的機率為45.8%,有近25%的公司信評獲得上調至投資等級。穆迪預估在2021年7月以前的12個月中,信評由Ba1(高收益等級最高等級)上調至投資等級的機率將由3.4%上升至11.3%。顯示在經濟復甦下,有助於提升公司的獲利,使負債比獲得改善,進而獲得信評提升。

富邦證券表示,比較墮落天使債ETF及高收益債ETF的風險。墮落天使債ETF存續期間平均比高收益債ETF長,主要是因為高收益債ETF在短天期到期債券占比較高。但墮落天使債ETF的信評幾乎都是BB,因此在波動上較高收益債低。

不論是墮落天使債ETF或是高收益債ETF殖利率並沒有太大的差異。但是在近一年報酬率上,墮落天使債券明顯優於高收益債。主要因素有兩點,除了對於經濟復甦,對企業獲利及償債能力上升的預期外,還有就是美國聯準會(Fed)對於墮落天使債券的收購。

雖然墮落天使債券ETF的存續期間較長,但波動較高收益債券ETF低。主要是因為整體信評較高。富邦證券表示,在殖利率上,兩種ETF差別不大,但在經濟復甦預期下,企業獲利改善,有助墮落天使債券信評由高收益等級調升至投資等級債券,而使債券價格上升。因此在近一年的表現上,墮落天使債券ETF也較高收益債券ETF好。

現今許多公司都會藉由發行公司債來籌措資金,而部分公司也會支付費用予信用評等公司來取得所發行債券的信評。目前全球較常用的三大信評公司分別是標普信評(S&P)、穆迪信評(Moody’s)及惠譽信評(Fitch)。當公司所發行的公司債獲得越高的信評,所發行債券票息也就越低。債券市場將債券信評簡單區分為投資等級和高收益等級。以標普信評為例,信評BBB(含)以上的即為投資等級債,BB(含)以下的即為高收益等級。投資等級債券的發行公司營運穩定,償債能力好,投資人須承擔的風險較低,所以債券票息也就比較低。

如果公司為了併購或是擴大營運規模,進行大量舉債,負債大幅增加,償債壓力變大,則將會使信評等級在投資等級邊緣的公司債被降評至非投資等級,此類的公司債被市場稱為墮落天使債券(Fallen Angel Bonds)。

在2020年各產業佔墮落債券比重,以能源業占比36.35%最多。前三大產業占比加總就超過6成以上。在這些墮落天使債券中,不乏投資人耳熟能詳的大型知名公司,如上述所提三家大型公司外,還包括,梅西百貨、大陸資源公司、Nordstrom百貨、達美航空等。

根據標普信評統計,在2020年受到新冠肺炎影響,高收益債違約一年機率一度到6.5%,高於長期平均值的4.2%,預期到2021年底將下降至5.5%,雖然仍高於長期均值,但在經濟復甦帶動企業獲利下,違約機率也將呈現下降趨勢。另外,經濟復甦帶動公司獲利增增長,提高企業償債能力,有助於改善債務結構,進一步使企業信用評等獲得提升,回到投資等級,將使債券價格上漲。

穆迪信評統計1999–2019年,659家墮落天使公司中,違約機率為11.8%。維持在高收益等級的機率為45.8%,有近25%的公司信評獲得上調至投資等級。穆迪預估在2021年7月以前的12個月中,信評由Ba1(高收益等級最高等級)上調至投資等級的機率將由3.4%上升至11.3%。顯示在經濟復甦下,有助於提升公司的獲利,使負債比獲得改善,進而獲得信評提升。

富邦證券表示,比較墮落天使債ETF及高收益債ETF的風險。墮落天使債ETF存續期間平均比高收益債ETF長,主要是因為高收益債ETF在短天期到期債券占比較高。但墮落天使債ETF的信評幾乎都是BB,因此在波動上較高收益債低。

不論是墮落天使債ETF或是高收益債ETF殖利率並沒有太大的差異。但是在近一年報酬率上,墮落天使債券明顯優於高收益債。主要因素有兩點,除了對於經濟復甦,對企業獲利及償債能力上升的預期外,還有就是美國聯準會(Fed)對於墮落天使債券的收購。

雖然墮落天使債券ETF的存續期間較長,但波動較高收益債券ETF低。主要是因為整體信評較高。富邦證券表示,在殖利率上,兩種ETF差別不大,但在經濟復甦預期下,企業獲利改善,有助墮落天使債券信評由高收益等級調升至投資等級債券,而使債券價格上升。因此在近一年的表現上,墮落天使債券ETF也較高收益債券ETF好。