TrendForce:資料中心採購動能挹注與筆電需求續強 2021年第二季NAND Flash總營收季增10.8%

TrendForce:資料中心採購動能挹注與筆電需求續強 2021年第二季NAND Flash總營收季增10.8%。(TrendForce提供)

TrendForce:資料中心採購動能挹注與筆電需求續強 2021年第二季NAND Flash總營收季增10.8%。(TrendForce提供)

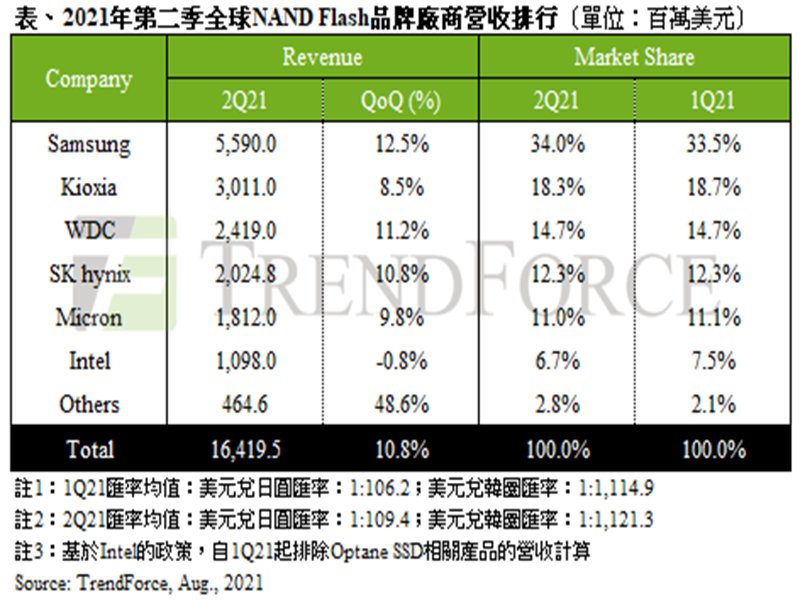

根據TrendForce調查顯示,隨著資料中心採購端在完成庫存去化之後,逐步恢復enterprise SSD的採購動能,同時,enterprise SSD領域受惠於Intel、AMD CPU新平台的推出,大幅提升4/8TB的採用量。儘管智慧型手機銷售因東南亞疫情關係而有下修,然由於第二季筆電需求仍相當強勁,進而支撐OEM訂單數量,並推升第二季NAND Flash位元出貨量成長近9%;此外,因NAND Flash控制器缺貨持續,加上當時三星德州奧斯汀工廠又處於停電衝擊中,隨著需求增長,推升平均銷售單價增長近7%,使得2021年第二季NAND Flash產業總營收達164億美元,季增10.8%。

時序進入第三季,資料中心對於高容量enterprise SSD的需求進一步成為NAND Flash市場成長的主要動能,加上筆電需求維持,故對位元需求仍有支撐,帶動合約價繼續上漲。TrendForce預期,第三季NAND Flash整體營收將持續成長,並有望突破歷史新高。

三星電子(Samsung)第二季受惠超大規模資料中心(Hyperscale)客戶對enterprise SSD的積極備貨以及PC端的強勁需求,三星位元出貨量增加約8%;而平均銷售單價受到採購端備貨態度積極以及控制器IC缺貨影響,上升約5%,推升三星第二季NAND Flash營收達55.90億美元,季增12.5%。

SK海力士(SK Hynix)儘管主要銷售比重在於智慧型手機,SK海力士的銷售表現同樣受超大規模資料中心客戶需求增長,以及筆電強勁需求帶動,位元出貨量增長3%。平均銷售單價也因NAND Flash市場轉趨緊缺以及控制器IC缺貨的影響上漲約8%,第二季NAND Flash部門營收達20.25億美元,季增10.8%。

鎧俠 (Kioxia )第二季得益於筆電需求續強以及企業端採購回溫,加上主要客戶的智慧型手機備貨也已開始啟動,鎧俠位元出貨增長約7%,平均銷售單價則成長了超過10%,連續四季以來首次增長。然而,考慮到SSSTC(原Liteon SSD部門)表現較為落後以及匯率的影響,折算美元後的營收僅30.11億美元,季增8.5%。

威騰電子(Western Digital)受惠於筆電的穩健需求以及enterprise SSD需求恢復,威騰電子第二季營收表現強勁,其中又在第二代NVMe enterprise SSD出貨的挹注下,整體enterprise SSD類別的營收季增長更高達39%。至於在4月底話題性高的奇亞幣相關產品貢獻則有限,帶動的位元增長僅達4%。另一方面,平均銷售單價則上漲達7%,推升威騰電子第二季NAND Flash部門營收達24.19億美元,季增11.2%。

美光(Micron)同樣受惠資料中心及筆電強勁需求,美光第二季位元出貨量增長近7%,其中QLC產品在PC端client SSD的滲透率持續提升,平均銷售單價則同因市場供不應求而上升約3%,帶動美光第二季NAND Flash部份的營收季增9.8%,達18.12億美元。

英特爾(Intel)儘管第二季資料中心需求表現相當強勁,但受限於其他零組件如控制器IC、電源管理IC等缺貨狀況,加上供應來源較為集中的關係,進一步影響其enterprise SSD的出貨,成為英特爾第二季位元出貨衰退近10%的原因。不過在客戶需求仍相當強勁的帶動下,平均銷售單價仍因此增長約9%,整體NAND Flash部門的營收季減0.8%,達10.98億美元。

時序進入第三季,資料中心對於高容量enterprise SSD的需求進一步成為NAND Flash市場成長的主要動能,加上筆電需求維持,故對位元需求仍有支撐,帶動合約價繼續上漲。TrendForce預期,第三季NAND Flash整體營收將持續成長,並有望突破歷史新高。

三星電子(Samsung)第二季受惠超大規模資料中心(Hyperscale)客戶對enterprise SSD的積極備貨以及PC端的強勁需求,三星位元出貨量增加約8%;而平均銷售單價受到採購端備貨態度積極以及控制器IC缺貨影響,上升約5%,推升三星第二季NAND Flash營收達55.90億美元,季增12.5%。

SK海力士(SK Hynix)儘管主要銷售比重在於智慧型手機,SK海力士的銷售表現同樣受超大規模資料中心客戶需求增長,以及筆電強勁需求帶動,位元出貨量增長3%。平均銷售單價也因NAND Flash市場轉趨緊缺以及控制器IC缺貨的影響上漲約8%,第二季NAND Flash部門營收達20.25億美元,季增10.8%。

鎧俠 (Kioxia )第二季得益於筆電需求續強以及企業端採購回溫,加上主要客戶的智慧型手機備貨也已開始啟動,鎧俠位元出貨增長約7%,平均銷售單價則成長了超過10%,連續四季以來首次增長。然而,考慮到SSSTC(原Liteon SSD部門)表現較為落後以及匯率的影響,折算美元後的營收僅30.11億美元,季增8.5%。

威騰電子(Western Digital)受惠於筆電的穩健需求以及enterprise SSD需求恢復,威騰電子第二季營收表現強勁,其中又在第二代NVMe enterprise SSD出貨的挹注下,整體enterprise SSD類別的營收季增長更高達39%。至於在4月底話題性高的奇亞幣相關產品貢獻則有限,帶動的位元增長僅達4%。另一方面,平均銷售單價則上漲達7%,推升威騰電子第二季NAND Flash部門營收達24.19億美元,季增11.2%。

美光(Micron)同樣受惠資料中心及筆電強勁需求,美光第二季位元出貨量增長近7%,其中QLC產品在PC端client SSD的滲透率持續提升,平均銷售單價則同因市場供不應求而上升約3%,帶動美光第二季NAND Flash部份的營收季增9.8%,達18.12億美元。

英特爾(Intel)儘管第二季資料中心需求表現相當強勁,但受限於其他零組件如控制器IC、電源管理IC等缺貨狀況,加上供應來源較為集中的關係,進一步影響其enterprise SSD的出貨,成為英特爾第二季位元出貨衰退近10%的原因。不過在客戶需求仍相當強勁的帶動下,平均銷售單價仍因此增長約9%,整體NAND Flash部門的營收季減0.8%,達10.98億美元。