TrendForce:預估2022年智慧型手機產量約13.9億支 可望恢復疫情前水平

TrendForce:預估2022年智慧型手機產量約13.9億支 可望恢復疫情前水平。(TrendForce提供)

TrendForce:預估2022年智慧型手機產量約13.9億支 可望恢復疫情前水平。(TrendForce提供)

根據TrendForce調查,在2022年全球經濟活動回歸正軌的預期下,智慧型手機貼近民生需求的屬性,將有助於該產業小幅成長。整體而言,明年智慧型手機市場主要仍仰賴週期性的換機需求以及新興國家的新增需求帶動,預估全年生產量將達13.86億支,年增長率3.8%。

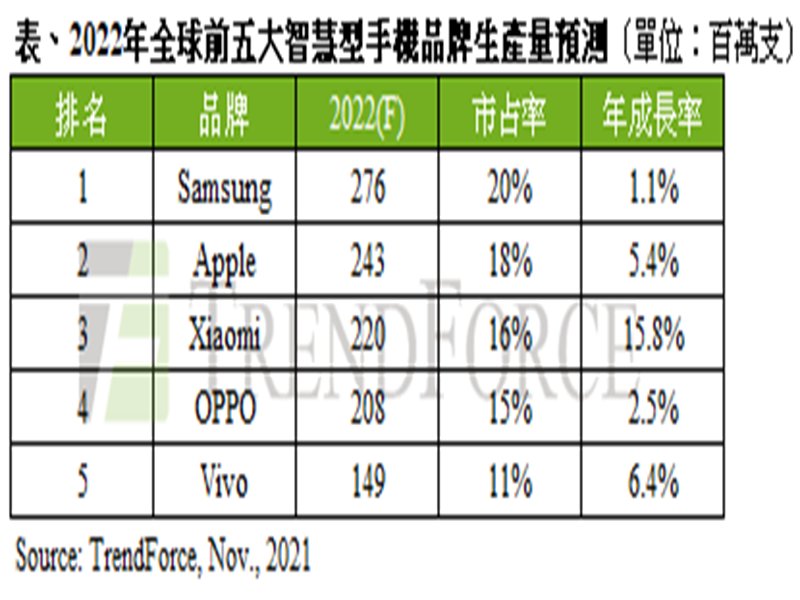

三星明年生產總量預估約2.76億支,年增長率1.1%,由於三星持續透過產品系列的重整與開拓,包含Galaxy Note系列與Foldable系列整合、延續S-Pen的應用等,以維繫高階市占;同時也提高外包占比以優化中低階產品的競爭優勢。然隨著智慧型手機工藝精進,未來在已開發市場的競爭只會更加激烈;而待開發市場則因需求多為入門款機型,與其產品策略不盡相同故難以擴大市占,意即未來三星在市占保衛上的難度將隨之升高。

蘋果明年第一季底將推出新款iPhone SE(SE第三代),4.7吋LCD螢幕,搭載A15處理器並支援5G通訊,其餘硬體規格與第二代SE相仿,可視為Apple進軍中階5G市場的一大利器;下半年維持四款新機發表,分別為兩款6.1吋螢幕及兩款6.7吋螢幕。明年五款手機雖可望帶動其市占爬升,但面對零組件價格上揚,蘋果亦將調漲終端定價以確保其獲利,全年增長率幅度將因此受限,預估2022年生產量為2.43億支,年增長率5.4%,維持全球第二名。

中國品牌OPPO、小米以及Vivo在明年中國市場需求未能明顯放大的預期下,此三大品牌在成長將主要仰賴擴大海外市場以貢獻市占。小米包含小米(Mi)、紅米(Redmi)、POCO、黑鯊(Black Shark)等四個品牌。其優勢在於海外市場開拓較早,因此隨著全球疫情逐漸獲得控制,來自於海外的銷售成長預估將推升其2022年生產量至2.2億支,年增長率達15.8%,成為全球第三大的手機品牌廠。

位居第四名的OPPO透過OPPO、Realme、OnePlus等三品牌行銷全球,預估全年生產表現將微幅成長2.5%至2.08億支。產品規劃方面與小米相似,以子品牌區分市場及客群,近年來也積極拓展週邊生態鏈業務,透過軟體服務以及增加消費品項,補足手機業務獲利衰退的缺口。Vivo明年生產量則有機會接近1.5億支,年增長率6.4%,位居第五名。展望2022年,由於主要銷售市場-中國已達飽和,其銷售動能主要仰賴週期性換機,因此成長空間也相對有限,加上榮耀(HONOR)亦積極搶攻市占,預期兩者2022年生產表現將因此受到侷限。

受到中國政府積極推動5G商轉的帶動,歷經兩年至2021年全球5G手機市占即達37.4%,全年生產總數為5億支。展望後勢,隨著中國5G手機市占已突破八成,市場發展重心將轉為其它區域,但由於各國5G建設進度不一,加上通訊資費亦較4G通訊高等,在市占增速將趨緩的推論下,預估2022年的全球5G手機市占將達47.5%,生產總數約6.6億支。

另一方面,5G手機市占的提升也意味著零組件需求增加,加上伺服器、IoT、電動車等的出貨亦有成長,對於目前已相當不足的晶圓代工產能來說將加重其負擔,意即品牌的市占表現即是搶占晶圓代工產能成功與否的結果,然此也可能導致超額預訂或是分配不均等情形,加劇料件不齊套的狀況,倘若實際需求亦不如預期,TrendForce認為,品牌廠可能在明年下半年又被迫展開一波的庫存整頓。

三星明年生產總量預估約2.76億支,年增長率1.1%,由於三星持續透過產品系列的重整與開拓,包含Galaxy Note系列與Foldable系列整合、延續S-Pen的應用等,以維繫高階市占;同時也提高外包占比以優化中低階產品的競爭優勢。然隨著智慧型手機工藝精進,未來在已開發市場的競爭只會更加激烈;而待開發市場則因需求多為入門款機型,與其產品策略不盡相同故難以擴大市占,意即未來三星在市占保衛上的難度將隨之升高。

蘋果明年第一季底將推出新款iPhone SE(SE第三代),4.7吋LCD螢幕,搭載A15處理器並支援5G通訊,其餘硬體規格與第二代SE相仿,可視為Apple進軍中階5G市場的一大利器;下半年維持四款新機發表,分別為兩款6.1吋螢幕及兩款6.7吋螢幕。明年五款手機雖可望帶動其市占爬升,但面對零組件價格上揚,蘋果亦將調漲終端定價以確保其獲利,全年增長率幅度將因此受限,預估2022年生產量為2.43億支,年增長率5.4%,維持全球第二名。

中國品牌OPPO、小米以及Vivo在明年中國市場需求未能明顯放大的預期下,此三大品牌在成長將主要仰賴擴大海外市場以貢獻市占。小米包含小米(Mi)、紅米(Redmi)、POCO、黑鯊(Black Shark)等四個品牌。其優勢在於海外市場開拓較早,因此隨著全球疫情逐漸獲得控制,來自於海外的銷售成長預估將推升其2022年生產量至2.2億支,年增長率達15.8%,成為全球第三大的手機品牌廠。

位居第四名的OPPO透過OPPO、Realme、OnePlus等三品牌行銷全球,預估全年生產表現將微幅成長2.5%至2.08億支。產品規劃方面與小米相似,以子品牌區分市場及客群,近年來也積極拓展週邊生態鏈業務,透過軟體服務以及增加消費品項,補足手機業務獲利衰退的缺口。Vivo明年生產量則有機會接近1.5億支,年增長率6.4%,位居第五名。展望2022年,由於主要銷售市場-中國已達飽和,其銷售動能主要仰賴週期性換機,因此成長空間也相對有限,加上榮耀(HONOR)亦積極搶攻市占,預期兩者2022年生產表現將因此受到侷限。

受到中國政府積極推動5G商轉的帶動,歷經兩年至2021年全球5G手機市占即達37.4%,全年生產總數為5億支。展望後勢,隨著中國5G手機市占已突破八成,市場發展重心將轉為其它區域,但由於各國5G建設進度不一,加上通訊資費亦較4G通訊高等,在市占增速將趨緩的推論下,預估2022年的全球5G手機市占將達47.5%,生產總數約6.6億支。

另一方面,5G手機市占的提升也意味著零組件需求增加,加上伺服器、IoT、電動車等的出貨亦有成長,對於目前已相當不足的晶圓代工產能來說將加重其負擔,意即品牌的市占表現即是搶占晶圓代工產能成功與否的結果,然此也可能導致超額預訂或是分配不均等情形,加劇料件不齊套的狀況,倘若實際需求亦不如預期,TrendForce認為,品牌廠可能在明年下半年又被迫展開一波的庫存整頓。