富邦特選高股息(00900) ETF募集破150億

富邦特選高股息(00900) ETF募集破150億。(廠商提供)

富邦特選高股息(00900) ETF募集破150億。(廠商提供)

打破傳統高股息ETF選股邏輯的「富邦特選高股息(00900) ETF」,上週開募後一如預期獲得廣大高股息投資人迴響,一周的募集期間即湧入超過新台幣150億元規模資金,足見投資人對該ETF主打的全新滾動式篩選邏輯有相當高的認同度。該ETF已在12/14獲准成立,預計12/22掛牌上市。

「富邦特選高股息(00900) ETF」主打全新的滾動式篩選邏輯與高配息率,在市場上受到相當火熱的關注及詢問。該ETF經理人楊邦珩表示,由於高股息因子在台股市場對總報酬有顯著正向貢獻,因此儘管富邦特選高股息(00900)ETF追蹤指數承擔了高週轉率產生的成本,但從回測得到的成果而言,相信對投資人而言仍是值得的。

高股息因子在台股市場是一個中長期有效的投資因子,楊邦珩分析,統計台灣全部1700多檔的上市、櫃股票最近10年的含息累積總報酬表現,其中現金股息率排序最高的前20%個股,高出股息率最低的20%個股逾100%,足見高股息因子在台股市場對總報酬有顯著正向貢獻。簡而言之,就是根據前述歷史數據統計,配息率越高的股票,往往繳出的長期總報酬相對也會越高,這也就解釋了以高股息作為投資決策的考量因子,不僅是台股市場的主流趨勢之一,更重要的是能提高投資效率。

在上述台股高股息因子有效的背景下,富邦特選高股息(00900)ETF追蹤的「特選臺灣高股息30指數」,採用公司實際公告現金股利發放金額或最新財報等資訊計算,以指數化投資的方式,透過一籃子股票高度參與高股息個股的行情表現。除此之外,成分股調整考慮個股除息日,藉由滾動式成分股調整方式,一網打盡台股市場中眾多高股息的股票,將台股市場所具有高股息的優勢發揮到淋漓極致,指數股利率也因此明顯提升。

不過楊邦珩也提醒,同一個股市因子,在不同市場,其效性或報酬表現可能呈現出大幅差異,譬如說,高股息因子在台股市場有效,在其他市場並不見得存在同樣的效果,主要原因是因子的效性,可能受每個市場的背景特性或法規制度不同所影響。以美股市場為例,美國S&P500指數成分股,前述現金股利率較高的個股,近10年累積總報酬卻落後股利率最低的個股近80%,因此同一個高股息因子在台股、美股市場效性大不相同,可能的原因來自於稅負制度的差異,主要是美國政府對公民或外國投資人皆有課徵股利所得稅,甚至針對持有個股時間長短,課徵不同的稅率,進而影響投資人高股息個股的操作。

楊邦珩另外也解釋,回測「特選臺灣高股息30指數」過去11年參與到的除息次數,可看出透過滾動式調整,指數在第一次(4月)及第二次(7月)的大量持股轉換,幾乎都能全數參與到配息次數,在台灣的上市櫃公司開始得以採行季配及半年配的政策釋出後,該指數一年最多更能參與到60次以上的除息次數,也因此指數近10年來平均股息率可以得到9.99%的表現。

另一方面,滾動式成分股調整方法,不可諱言地將因此導致週轉率提高,儘管交易成本在同類型產品中也會相對偏高,然而,投資人在評估整體投資成本與效益時,建議應將同類型指數的殖利率、總報酬率等指數表現,與相關費用高低一併同步評估考量,才不失公允。

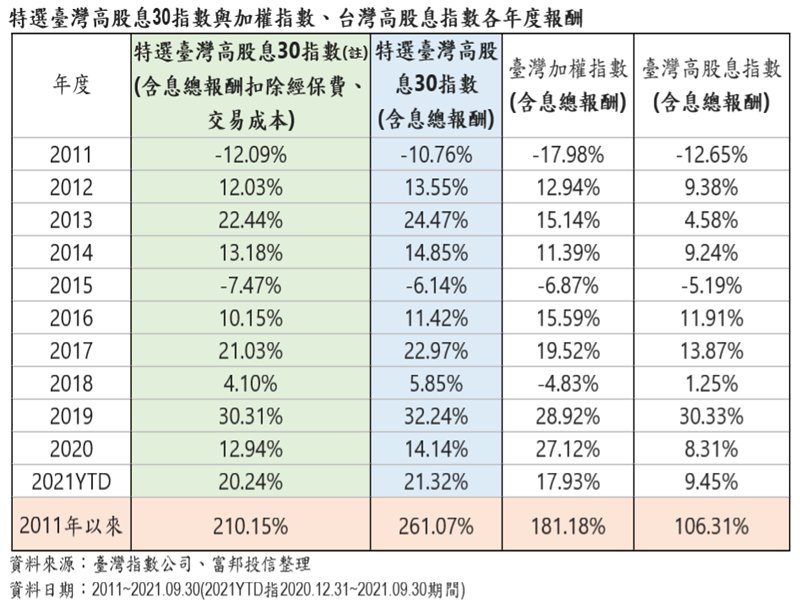

參考過去指數歷史資料,因應指數每年3次成分股調整,指數平均需負擔約1%左右的交易費用,加計經理費、保管費等費用,即為投資的相關總成本,為指數總報酬的減項。依據歷史回測,特選臺灣高股息30指數在總報酬減除該等費用成本後,其整體含息報酬表現雖因此而下降,但其與同類型指數或大盤比較,歷史資料顯示指數整體含息報酬仍有所超越,展現其優質的競爭力。

「富邦特選高股息(00900) ETF」主打全新的滾動式篩選邏輯與高配息率,在市場上受到相當火熱的關注及詢問。該ETF經理人楊邦珩表示,由於高股息因子在台股市場對總報酬有顯著正向貢獻,因此儘管富邦特選高股息(00900)ETF追蹤指數承擔了高週轉率產生的成本,但從回測得到的成果而言,相信對投資人而言仍是值得的。

高股息因子在台股市場是一個中長期有效的投資因子,楊邦珩分析,統計台灣全部1700多檔的上市、櫃股票最近10年的含息累積總報酬表現,其中現金股息率排序最高的前20%個股,高出股息率最低的20%個股逾100%,足見高股息因子在台股市場對總報酬有顯著正向貢獻。簡而言之,就是根據前述歷史數據統計,配息率越高的股票,往往繳出的長期總報酬相對也會越高,這也就解釋了以高股息作為投資決策的考量因子,不僅是台股市場的主流趨勢之一,更重要的是能提高投資效率。

在上述台股高股息因子有效的背景下,富邦特選高股息(00900)ETF追蹤的「特選臺灣高股息30指數」,採用公司實際公告現金股利發放金額或最新財報等資訊計算,以指數化投資的方式,透過一籃子股票高度參與高股息個股的行情表現。除此之外,成分股調整考慮個股除息日,藉由滾動式成分股調整方式,一網打盡台股市場中眾多高股息的股票,將台股市場所具有高股息的優勢發揮到淋漓極致,指數股利率也因此明顯提升。

不過楊邦珩也提醒,同一個股市因子,在不同市場,其效性或報酬表現可能呈現出大幅差異,譬如說,高股息因子在台股市場有效,在其他市場並不見得存在同樣的效果,主要原因是因子的效性,可能受每個市場的背景特性或法規制度不同所影響。以美股市場為例,美國S&P500指數成分股,前述現金股利率較高的個股,近10年累積總報酬卻落後股利率最低的個股近80%,因此同一個高股息因子在台股、美股市場效性大不相同,可能的原因來自於稅負制度的差異,主要是美國政府對公民或外國投資人皆有課徵股利所得稅,甚至針對持有個股時間長短,課徵不同的稅率,進而影響投資人高股息個股的操作。

楊邦珩另外也解釋,回測「特選臺灣高股息30指數」過去11年參與到的除息次數,可看出透過滾動式調整,指數在第一次(4月)及第二次(7月)的大量持股轉換,幾乎都能全數參與到配息次數,在台灣的上市櫃公司開始得以採行季配及半年配的政策釋出後,該指數一年最多更能參與到60次以上的除息次數,也因此指數近10年來平均股息率可以得到9.99%的表現。

另一方面,滾動式成分股調整方法,不可諱言地將因此導致週轉率提高,儘管交易成本在同類型產品中也會相對偏高,然而,投資人在評估整體投資成本與效益時,建議應將同類型指數的殖利率、總報酬率等指數表現,與相關費用高低一併同步評估考量,才不失公允。

參考過去指數歷史資料,因應指數每年3次成分股調整,指數平均需負擔約1%左右的交易費用,加計經理費、保管費等費用,即為投資的相關總成本,為指數總報酬的減項。依據歷史回測,特選臺灣高股息30指數在總報酬減除該等費用成本後,其整體含息報酬表現雖因此而下降,但其與同類型指數或大盤比較,歷史資料顯示指數整體含息報酬仍有所超越,展現其優質的競爭力。